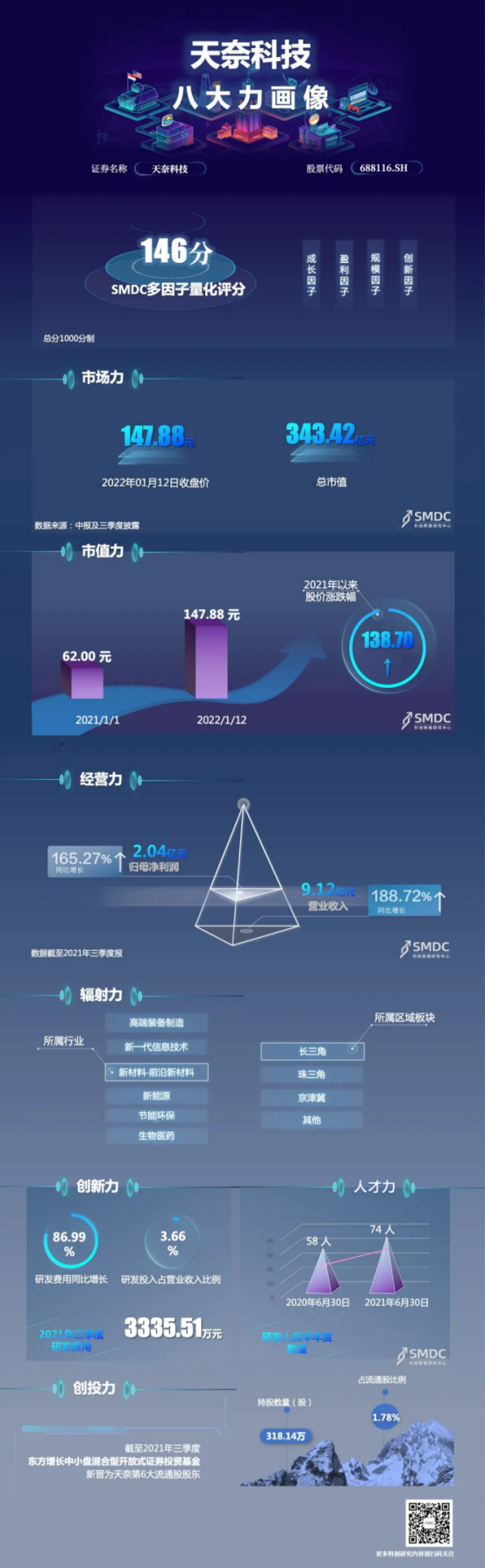

根据SMDC的多因子量化评分体系,天奈科技评分181分(1000分制),位列科创板第186名。

当前的市场已经进入年报业绩兑现期。小编在往期的八大力研报中指出过,天奈科技的产品有望受益于新能源汽车高景气度的实现高速增长。12日晚间,公司发布了2021年业绩预告,业绩增速符合市场预期。

天奈科技是一家江苏省镇江市的科创板企业,2019年9月登陆科创板上市,首发价格16元,预计募资9.68亿元,实际募资9.27亿元。

小编认为天奈科技其实是新材料领域中的锂电池概念股,是充分收益新能源汽车渗透率不断增长的典型标的。

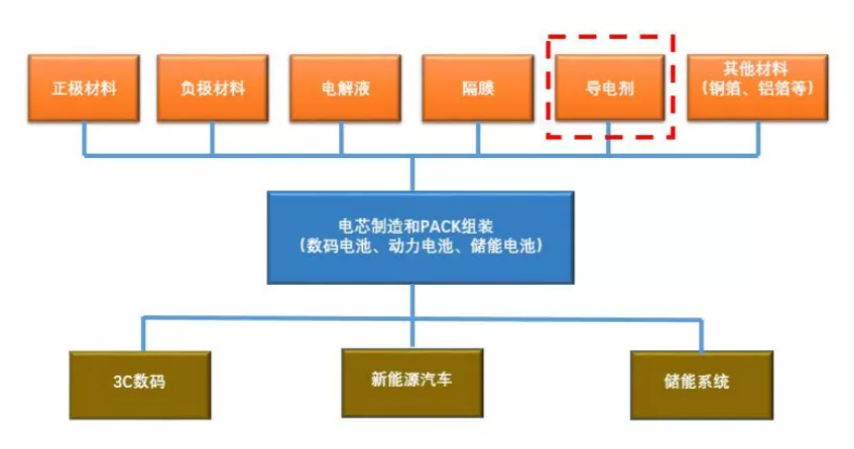

财报及招股书显示,天奈科技主要从事纳米级碳材料的研发、生产和销售,主要产品为碳纳米管粉体、碳纳米管导电浆料以及碳纳米管导电母粒,主要应用于锂电池、导电塑料等领域,并最终应用在新能源汽车、 3C 产品、储能电池等产品。

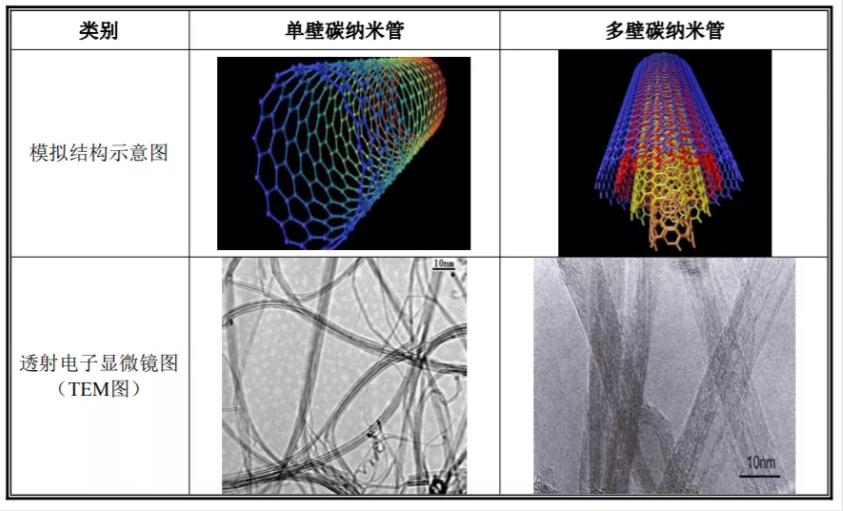

科普:碳纳米管为管状的纳米级石墨晶体,是单层或多层的石墨烯层围绕中心轴按 一定的螺旋角卷曲而成的无缝纳米级管状结构。碳纳米管一般分为单壁碳纳米管、 多壁碳纳米管。自碳纳米管被发现以来,因其具有非常优异的力学、电学、热学等性能,被多个行业广泛关注及青睐。

碳纳米管与其他材料以及其他纳米材料相比,具有更加独特的结构和优异的性能,被称为“纳米材料之王”。作为一种新型材料,碳纳米管已经在电子、能源、通信、化工、生物、医药、航空航天等领域显示出极具潜力的应用价值。

我们知道,锂电池的主要材料包括正极材料、负极材料、电解液和隔膜。在往期文章中SMDC对三元高镍正极材料企业容百科技进行了详尽的分析:八大力|抢占市场比研发技术更迫切!从容百科技的快速扩产,提出几点锂电池行业的思考

导电剂是锂电池的一种关键辅材,可以增加活性物质之间的导电接触,提升锂电池中电子在电极中的传输速率,从而提升锂电池的倍率性能和改善循环寿命。

天奈科技的主线产品简单清晰碳纳米管(CNT)及其相关产品作为导电剂的原料之一,主要应用于锂电池领域。

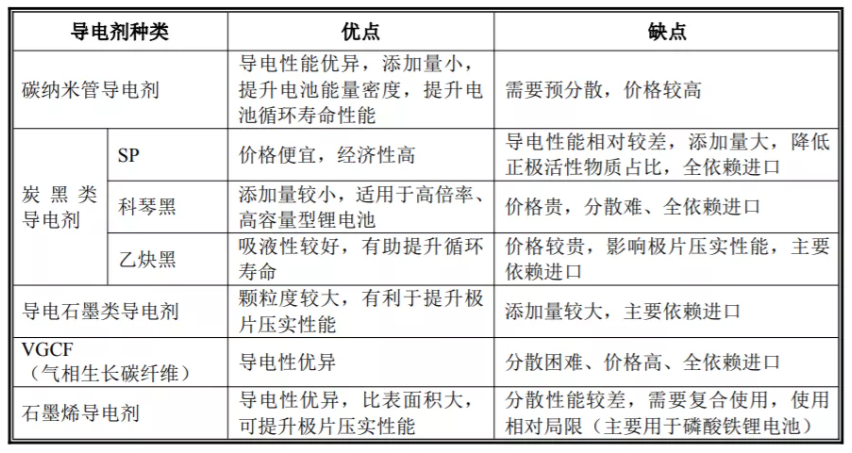

据了解,碳纳米管(CNT)在导电剂中替代炭黑对电池性能的影响主要体现为:1)提高锂电池的导电性,有效提升倍率性能;2)提升电池能量密度;3)改善电池循环寿命 等。高镍正极、硅碳负极的应用以及快充需求有望加速 CNT 应用。

有别于碳酸铁锂和三元的两种电池技术路径,一方面,铁锂及高镍中均需添加导电剂,受益于能量密度提升需求,CNT 添加比例逐步增加,从 1.5%有望逐步提升至 2%;另一方面 ,碳纳米管加速对传统导电剂替代,国内 CNT 份额2021年40%、海外不足 20%,份额提升空间尚在。

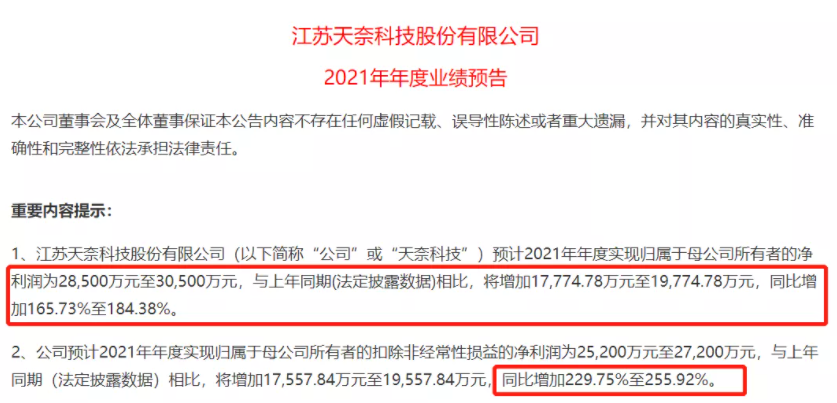

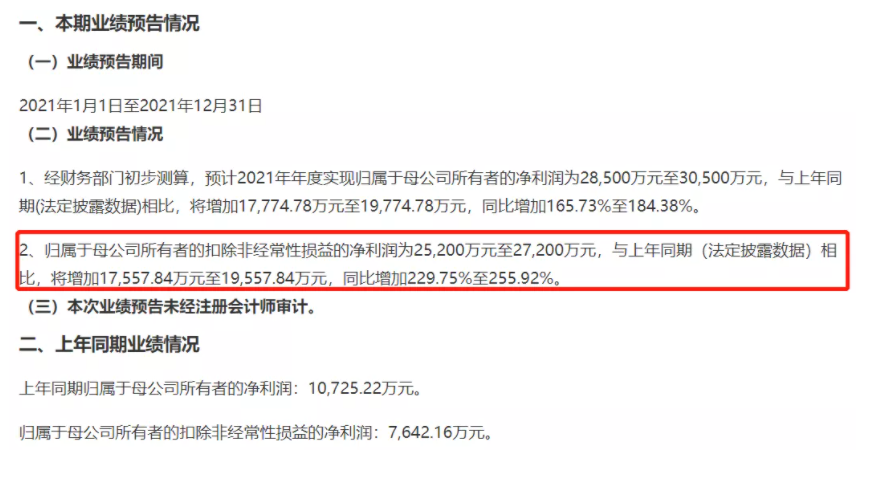

天奈科技披露业绩预告,预计2021年归母净利润2.85亿元-3.05亿元,同比增长165.73%至184.38%;扣非后归母净利润将增加1.75亿元至1.95亿元,同比增加229.75%至255.92%。

1、由于下游新能源汽车行业的快速发展,带动动力锂电池等领域对碳纳米管导电浆料产品的需求快速提升,公司主营产品碳纳米管导电浆料销量上涨,销售收入较上年同期大幅增加。

2、随着动力电池市场对高品质的电池需求增长,多采用碳纳米管导电浆料替代传统导电剂,用以改善其能量密度、快充快放、循环寿命等性能,报告期内,下游动力电池企业对碳纳米管导电浆料替代需求上升,促使公司主营产品碳纳米管导电浆料需求增长。

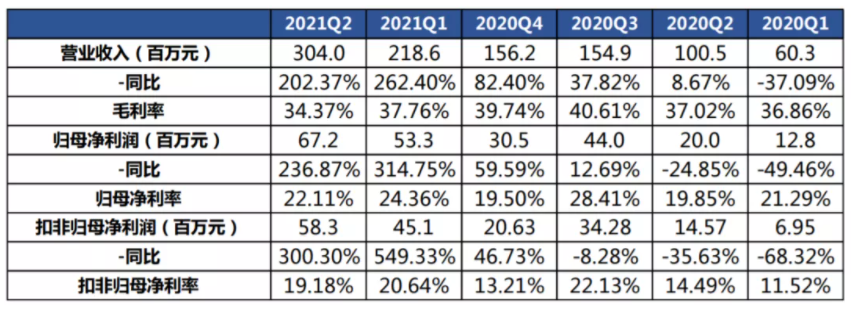

过往来看,2018年-2020年、2021年1-9月,天奈科技的营收净利规模增速逐年递增,且增速显著。在2020年出现了短暂净利小幅下滑后,今年前三季度,天奈科技的业绩表现兑现市场预期,实现了新能车高景气度下的量价齐升。

根据财报,前三季度,天奈科技实现营收 9.12 亿元,同比+ 188.72%;归母净利润 2.04 亿元,同比+165.27%;扣非净利润 1.76 亿元,同比+215.25%。

实际上,天奈科技的主营规模快速增长就是来自于新能车的渗透率。2017 年公司主营业务收入较 2016 年增长 130.42%,主要原因是 2017 年以来 新能源汽车快速发展,带动动力锂电池等领域对碳纳米管导电浆料产品的需求快速提升;2019 年上半年公司主营业务收入较去年同期上涨 43.39%,主要原因是新能 源汽车持续向好发展,三元动力锂电池出货量和碳纳米管导电浆料需求量继续上 升,公司碳纳米管导电浆料销售收入较去年同期上涨所致。

天奈科技的前三大客户为比亚迪、宁德、ATL, 已进入 LG 和松下,同时在导电塑料领域和 SABIC 公司、Total 等合作。

2019年刚上市时,天奈科技已经开发完成三代碳纳米管产品, 并均顺利实现量产化。其中,公司第二代碳纳米管产品的相关性能已经处于国内 领先地位,第三代产品在第二代的基础上更进一步提升了碳纳米管的长径比,并 提升了其导电性能。

在碳纳米管作为导电剂应用于锂电池的推广初期,一般是将碳纳米管以粉体的形式供给锂电池厂商试用,但导电效果并不理想。

在此种状况下,碳纳米管在锂电池电极材料中没有有效地分散开,依然处于聚团状态,降低了碳纳米管的导电性能。针对上述情况,天奈科技为制备出相应的碳纳米管合格分 散浆料,使用了包括高速分散机、胶体磨、均质机、超声设备等多种分散设备,最终成功遴选出最合适的分散剂、分散方法和设备,将碳纳米管通过浆料形式导入锂电池,并实现商业化及产业 。

目前,天奈科技可量产第一至第三代产品,2021 年一代产品出货量在 20%左右,二代产品占比 70% 左右,三代产品接近 10%,且随着高镍放量三代产品份额快速提升。

2021年公司已储备第四至第六代产品,四代产品已出样品。截至 2021 年 7 月 5 日公告,天奈科技目前拥有 2,000 吨碳纳米管粉体及 30,000 吨导电浆料年产能。规划产能达产后,公司将拥有 8,000 吨碳纳米管、300 吨纳米碳材、 106,000 吨导电浆料、7,000 吨导电母粒年产能。

三季报显示,天奈科技的前十大流通股东减仓的居多。毫无疑问,锂电池板块是年内唯一具备趋势性上涨的板块,板块估值对未来业绩的透支程度已不言而喻。

景顺长城新能源产业基金在报告期内增持天奈科技37.2万股;嘉实智能汽车及两家外资都在三季度进行了减仓。

小编觉得,新能源汽车产业链开启高景气度阶段,国内短期新能源汽车销量环比向上,长期渗透率加速提升逻辑不变,是市场看好锂电池板块发展的原因。

看多是不是意味着要无限制容忍企业估值的拔高?我们不得而知。但我们能知道的是,疫情后周期全球部分资源错配、大宗原材料涨价的现象不会周而复始的产生。今年上涨近10倍的碳酸铁锂,明年还能涨吗?

当然,碳纳米管在高镍正极、硅碳负极的应用以及面对快充需求,都有望令球碳纳米管需求保持一定高速增长。

尽管碳纳米管在多个领域具备替代应用潜力,业务有望实现同源性的横向拓展。但当下,小编更愿意把公司定义为相对单纯的锂电材料中的新材料公司。

证券之星估值分析提示比亚迪盈利能力较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。