中商情报网讯:我国多晶硅作为光伏制造最核心的原材料环节,是助力实现“双碳”目标实现的加速器,具有重大的使命价值和战略意义。2024年光伏行业高景气度有望延续,对多晶硅需求形成支撑。

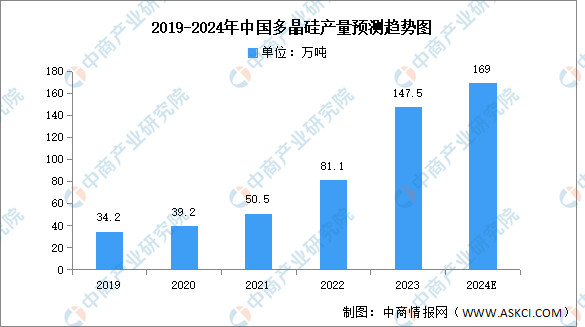

近年来,中国多晶硅产量一直保持增长趋势。中商产业研究院发布的《2023-2028年中国多晶硅专题研究及发展前景预测评估报告》显示,2023年全年多晶硅产量147.5万吨,同比增长81.4%。中商产业研究院分析师预测,2024年多晶硅产量将进一步增长至169万吨。

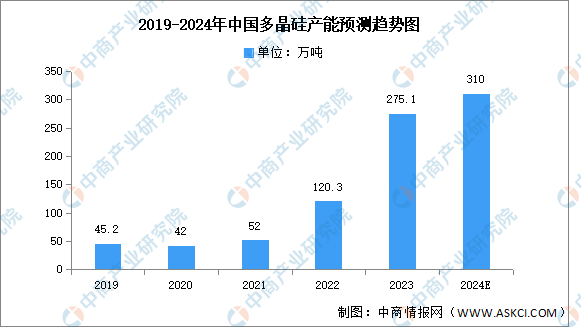

2022年起,中国多晶硅产能快速增长,中商产业研究院发布的《2023-2028年中国多晶硅专题研究及发展前景预测评估报告》显示,2022 年底我国多晶硅产能将达到 120.3万吨,同比增长131.8%,截至2023年末,国内多晶硅名义产能将达到275.1万吨。中商产业研究院分析师预测,2024年多晶硅产能将达310万吨。

随着平价上网的加速推进,多晶硅行业迎来重大发展机遇,龙头企业依靠资金、技术、成本、渠道等优势不断扩大规模。2022年,国内13家万吨级企业多晶硅产能共计115.4万吨/年,占国内总产能的99.2%。4家年产能在10万吨以上的企业包括通威股份、协鑫科技、新特能源、大全能源,产能共计86.1万吨/年,占国内多晶硅产能的74.0%,头部企业在技术、融资、扩展等方面具备优势,未来市场份额有望持续提升。

近年来,国内多晶硅厂商通过不断提高设备的国产化率,降低生产成本。目前,中国多晶硅企业生产成本已大幅优于国外企业,将逐步替代国外产能。未来,我国在高端供应链中不断突破并掌握核心技术,使中国制造业向高端供应链攀爬,加速进口替代,从而促进行业进一步发展。

未来十年,我国能源结构清洁化、低碳化转型的力度将进一步加大,我国推出多项政策,大力支持太阳能光伏产业建设。高纯多晶硅是电子工业和太阳能光伏产业的基础原料,受光伏行业发展迅速的影响,全球对多晶硅的需求增长迅猛,市场供不应求,推动多晶硅价格上涨,带动多晶硅行业发展。

更多资料请参考中商产业研究院发布的《中国多晶硅市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。