高速电机,也称主轴电机,广义范围来讲,高速电机又可以被称为电主轴,高速电主轴等等,通常是指转速超过10000r/min的电机。

它们具有以下优点:一是由于转速高,所以电机功率密度高,而体积远小于功率普通的电机,可以有效的节约材料;二是可与原动机相连,取消了传统的减速机构,传动效率高,噪音小;三是由于高速电机转动惯量小,所以动态响应快。

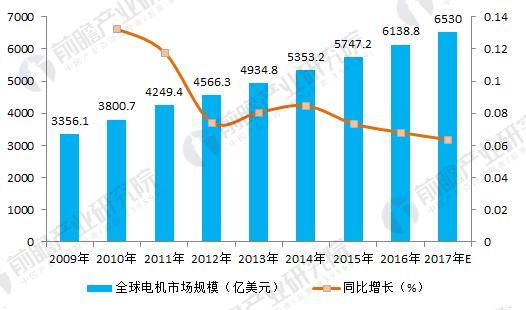

电机在当今世界中的应用非常广泛,甚至可以说有运动的地方就可能有电机的存在。据美国电机工程师学会AIEE调查数据显示,2016年全球工业电机市场规模为6138.8亿美元,2009-2016年复合增长率约7.84%。预计2017年市场规模增长至6530亿美元。

从世界电机市场的规模来看,全球范围内的电机系统的硬件、软件和外围设备的总销售份额中,欧洲、中东和非洲总共占37.8%,日本占25.1%,北美占19%,亚洲(不包括日本)占17.2%,其中中国就占到12.5%。

国外发达国家电机市场呈现垄断竞争状态。以最大的欧洲市场为例,德国的Siemens公司和瑞典ABB公司一直处于领导地位,另外两家骨干企业是法国的领导者Leroy-Somer公司和在英国市场占统治地位的Brook Crompton公司,这四家公司的市场份额超过了整个欧洲市场50%以上。

近年来,国际电机市场的竞争日趋激烈,价格已达到几近临界的地步,除了特殊电机、专用电机、大型电机之外,一般通用中小电机制造企业在发达国家难以继续立足。中国在劳动力成本方面具有较大优势。另一方面,中国市场已成为全球企业竞争的焦点。因此,出于效益、技术、资源、劳动力成本等诸多方面的考虑,世界不少发达国家的电动机制造者正在向中国转移,不断以独资或合资的形式参与竞争,外国公司在国内不同形式的企业,办事处和代理机构也越来越多,使得国内市场竞争更趋激烈。世界产业结构的转变,对中国的企业是一种挑战,同时也是一个机会。这对促进中国电机行业上规模、上档次,增强产品开发能力以及与国际接轨来说是一个极好机会。

从电机系统功率的销售分布看,小功率的电机仍然支配了市场,1-4kW的电机占了总销售额的21%,5-40kW的电机则占总销售额的26%。国外的中小型电机正在向高效化、专业化、集成化的方向发展,市场前景非常广阔。

全球经济国际化,小电机产业也趋向生产、物流、销售国际化。小电机是工厂自动化、家庭生活自动化、办公自动化的重要基础产品。各种新的电子产品不断出现和人们生活质量不断提高,对小电机产品的品质要求和需要量也提出新的要求,促使小电机产业向前发展。

近年来,节能减排在世界各国受到广泛重视。数据显示,全球电动机的用电量平均占世界各国社会总用电量的一半以上,占工业用电量的60%左右。因此,电机系统效率的提高,对节约电能意义十分重大。目前,欧洲、美国、加拿大等国家和地区都已制定相应的节能等级,以推进电机行业的节能减排。

由于引入了严格的用电标准且电价上涨,全球范围内对高效节能电机的需求正在不断上升,下游市场驱动系统产量不断上升也增加了对电机的需求。此外,设计和制造过程中严谨的标准,以提高电机的效率,鼓励全球厂商开发高效节能电机。电机的需求趋势正稳步从标准效率电机转向高能效电机,然而,对高效节能电机好处缺乏认识且初始购买成本高正掏高效节能电机的成长。

前瞻预测,全球工业电机市场正得以恢复,在未来5年,全球工业电机市场有望以7%-7.5%的年综合增长率发展,预计在2020年将突破8000亿美元,至2023年达到9500亿美元。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国高速电机行业市场前瞻与投资规划分析报告》。

本报告前瞻性、适时性地对高速电机行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来高速电机行业发展轨迹及实践经验,对高速电机行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。