SPAC【1】诞生于20世纪90年代,源于美国资本市场对监管变化的适应性创新,在监管层与交易所的共同推动下逐渐完善发展。通常情况下SPAC上市模式是一种通过IPO募集资金,并在后续与目标公司合并以使目标公司在资本市场公开交易的特殊投资工具,在国际上通常由共同基金、对冲基金、知名投资人等发起组建。SPAC因其灵活的融资上市方式在全球疫情之间备受市场投资者青睐,在2020-2021年的美国市场达到繁荣期,同时监管也随之趋严。在美股SPAC的影响下,英国、中国香港、新加坡等地资本市场也陆续开始引入SPAC机制,SPAC由美国一地的特殊金融工具逐渐向被广泛接受的投资标的转化。同时,中国企业及VC/PE投资机构也积极参与SPAC,SPAC已成为未上市企业实现IPO的快速通道之一。在此背景下,清科研究中心系统梳理了美国、香港、新加坡等全球主要资本市场SPAC上市制度和流程、 SPAC与传统IPO&借壳上市的优劣势、VC/PE机构参与SPAC的机会与门槛,以及全球市场SPAC发展的问题与建议,正式发布

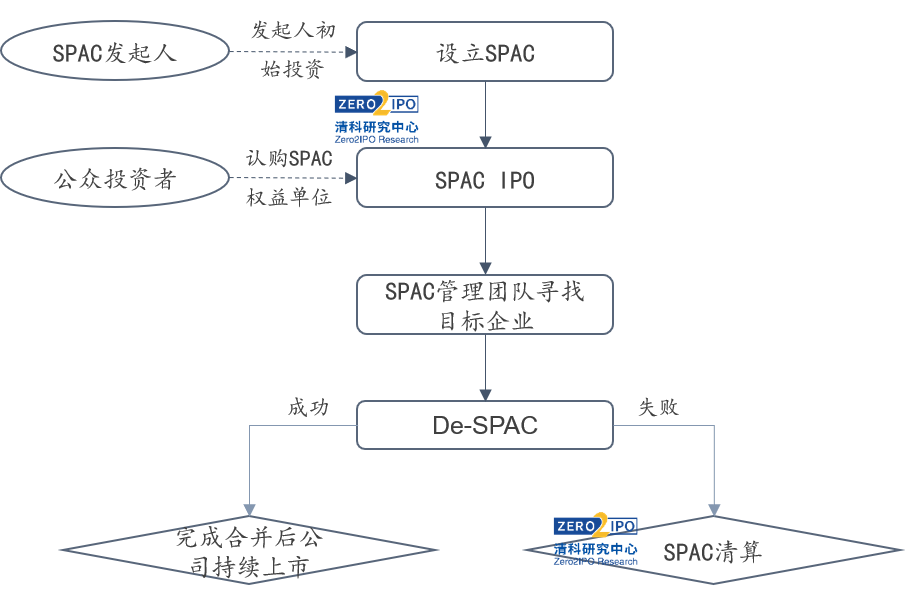

SPAC的完整生命周期包括SPAC设立、上市、寻找并购目标公司和De-SPAC或清算四个阶段。在生命周期末尾,若SPAC成功De-SPAC,其与目标公司合并后形成的后续公司将保持上市公司地位;若未能De-SPAC,则将进入清算流程。

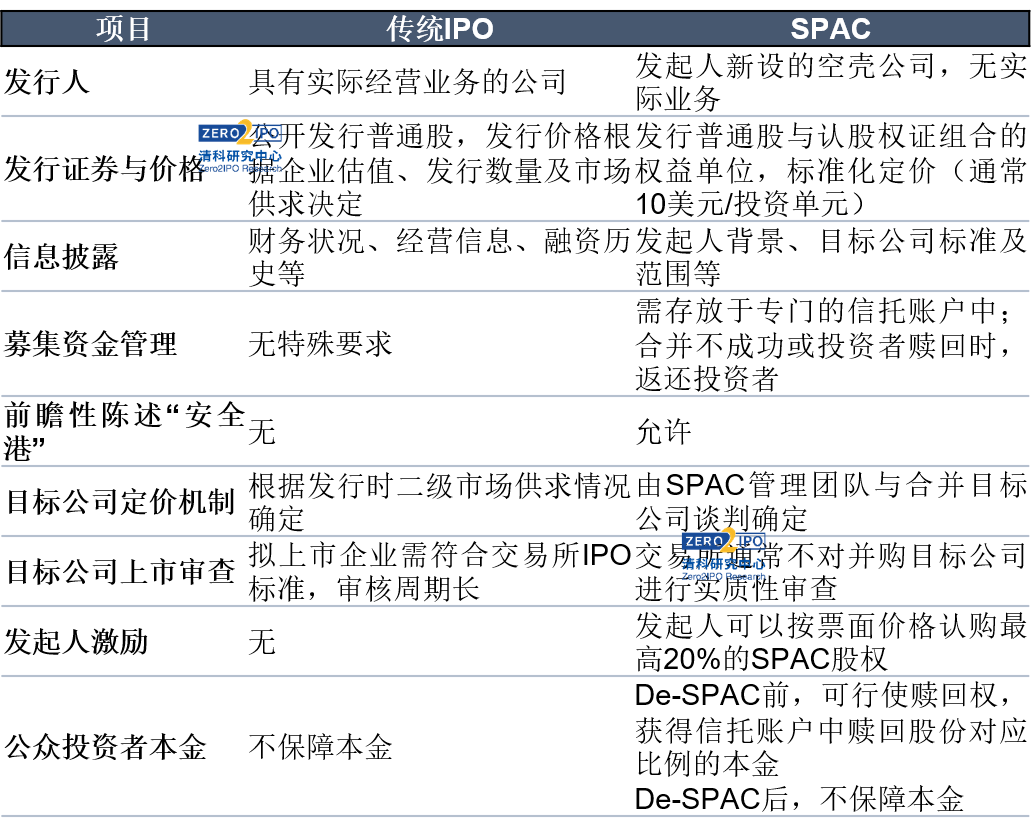

尽管SPAC交易也包含一次IPO过程,但与传统IPO相比存在诸多结构化差异。其中最重要的是二者的发行人性质存在根本差异:IPO模式下,通过监管层和交易所审查,向公众投资者发行证券的是具有实际经营业务的公司;而在SPAC模式下,向公众发行权益证券的则是没有实际业务的空壳公司。发行人性质不同造就SPAC和IPO完全不同的交易特征,两种模式在结构和交易特征上的差异决定了彼此的比较优劣势(详见表1)。整体而言,SPAC自身的交易机制为发起人提供了更强的激励措施,为投资者提供了更丰富的投资选项,为拟上市企业提供了更为灵活的上市途径。

就中国企业和投资机构的实际参与情况来看,2020年起,境内企业开始参与SPAC,开心汽车、和睦家以及蓝色光标等企业相继通过SPAC成功登陆美股。境内VC/PE机构也开始尝试SPAC交易,康桥资本、弘毅资本和春华资本等相继成立SPAC公司,高瓴在2020年内通过二级市场持有三家SPAC股权。

发行流程而言,SPAC设立阶段由若干发起人(或称赞助人)出资设立一家空壳公司作为SPAC实体,发起人通常为具有投资、投行等专业经验的资深人士,或其他领域的知名人士;出资一般为公司上市后市值规模的5%。设立完成后,SPAC管理团队即可寻找合适的交易所和承销商,以此前设立的空壳公司为发行人申请IPO。目前已开展SPAC交易的国家和地区均参照相应的IPO申请文件要求SPAC上市申请。IPO上市后SPAC发起人需要在限定时间内(通常不超过24个月)寻找合适的并购目标公司并完成合并。

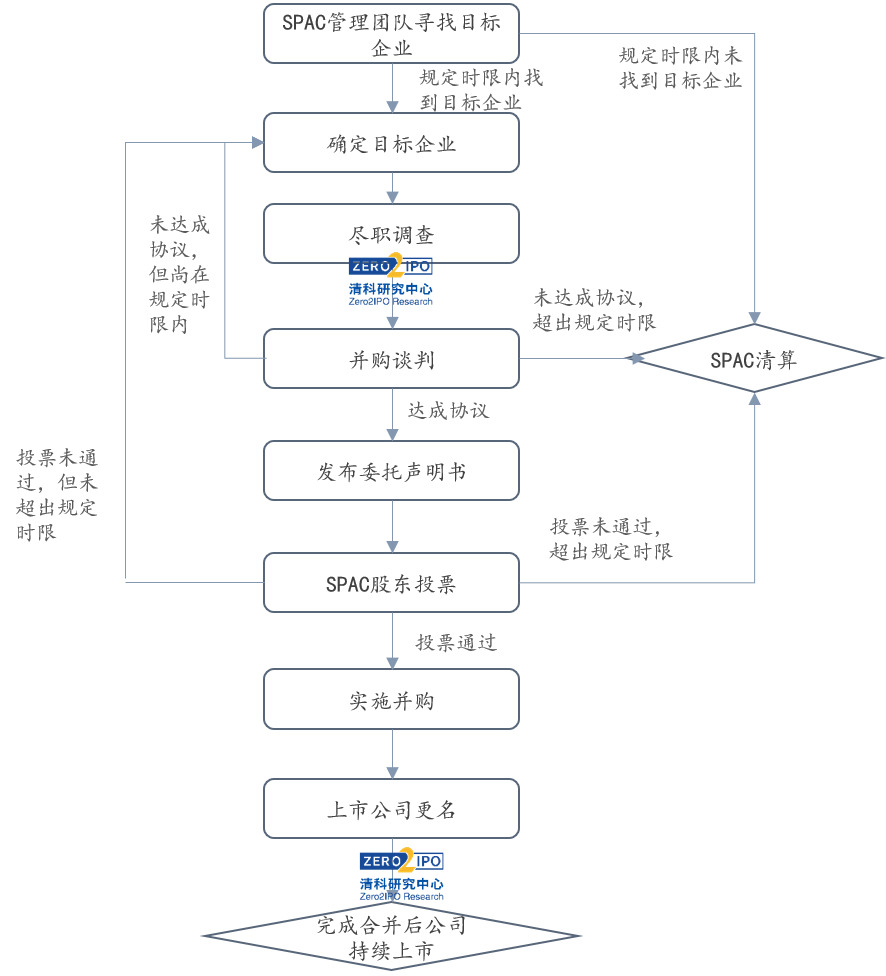

发起人确定目标公司后,SPAC需要发布公告,对目标公司展开尽职调查,并与目标公司就合并展开谈判。在与目标公司达成一致后,SPAC将向股东发布委托声明书,详细披露并购方案及目标公司的财务和运营状况,并向相关监管机构提交备案或审查。与此同时,SPAC股东将基于委托声明书,就是否同意与目标公司进行De-SPAC投票。如果超过招股说明书中既定比例的股东同意该项并购,则表示股东批准并购交易,SPAC将与标的公司进行De-SPAC。此时直到并购完成之前,不同意该项并购的少数股东可以行使赎回权,按相应比例赎回IPO募集资金和收益。当赎回金额过多导致信托账户余额不足以维持SPAC上市地位或并购支付现金超过了信托账户资金总额时,发起人需引入新的投资者(PIPE)或自己补足资金。而在De-SPAC完成后,合并后的企业将成为具有实际业务的上市公司,SPAC公司的生命周期即告结束。

VC/PE机构参与SPAC交易的方式通常包括作为发起人发起SPAC,公开市场投资SPAC,以及作为PIPE参与SPAC合并等。

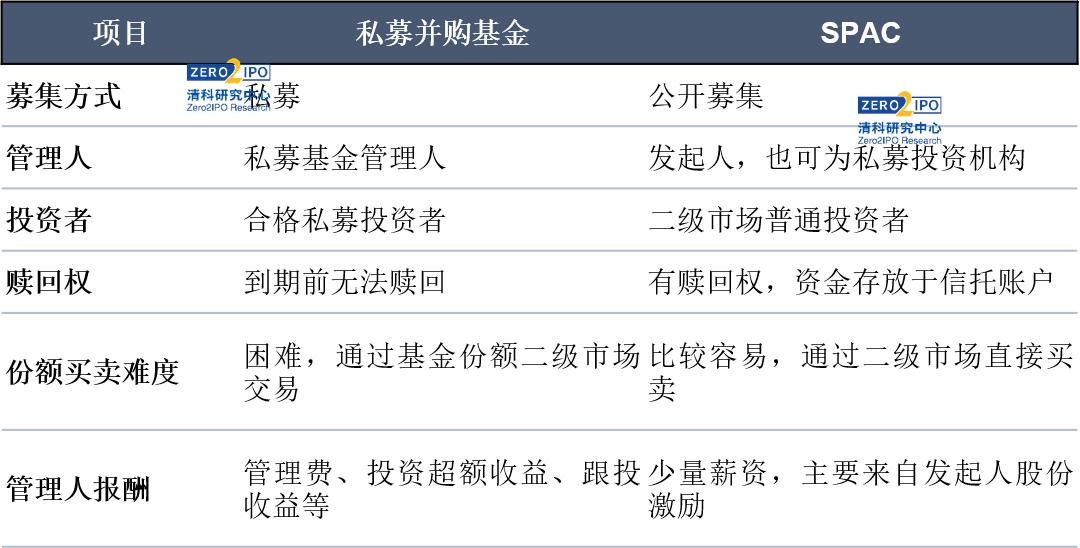

首先,在VC/PE机构(或相关投资人)参与发起SPAC时,SPAC接近兼具私募与公募特征的公司制基金,机构职责接近私募并购基金的管理人。机构首先需要确定目标公司的大致轮廓,并以此完成SPAC在公开市场募资;募资完成后,机构则根据招股说明书中约定的行业、地域和生命周期等筛选标准选择目标公司;De-SPAC后,机构的部分成员也可能加入后续公司,参与公司管理。该过程类似于机构管理私募并购基金的募投管退活动。作为发起人,机构可利用SPAC触达过往不属于私募范畴的资金来源,由于SPAC上市过程是在二级市场中公开募集,募资门槛远低于私募市场,机构得以向部分在私募投资语境下的“非合格投资者”募资。

其次,VC/PE机构还可通过SPAC进一步扩大募资范围。通常来说,私募并购基金或私募股权基金投资者在基金到期前无法赎回份额,直接交易基金份额的程序繁杂且缺少公允定价,流动性较差。而SPAC股权在SPAC上市后即随行就市,可在公开市场中自由交易,相比私募股权基金具有更强的流动性,且SPAC股权对所对应的本金提供赎回权,这也提高了SPAC的投资安全性。更高的流动性和更好地安全性一定程度上降低了SPAC股权的风险成本,使得SPAC对于风险厌恶程度较高的私募投资者也具有一定吸引力,机构得以借此扩大募资范围。通过SPAC方式,机构也可获得可观收益。基于发起人股份激励机制,在De-SPAC完成后机构将获得市值至少四倍于发起设立时投入资金的股权作为报酬;即便考虑到De-SPAC后锁定期内上市公司股价可能下跌,该部分收益也足以抵消股价下跌造成的账面浮亏。

但从实践经验来看,发起一支SPAC并实现并购即便对于专业的VC/PE机构仍具有一定挑战性。尽管SPAC与私募投资存在相似性,但SPAC交易跨越一二级市场,完整生命涉及对公众募资、并购和并购后运营等环节,相比一般的权益类私募投资更为复杂,对发起人的能力要求更加严苛。首先是发起人团队背景需要与并购目标企业范围的高度契合,机构或其他发起人的过往从业经历通常覆盖并购目标企业的行业、地域和发展阶段等范围,以充分利用发起人的研究积累、行业资源与人脉网络。其次是发起人团队的资本运作能力,包括操作大型并购交易,主导企业二级市场上市,以及在必要时引入PIPE的能力。此外,由于SPAC并购后发起人团队也将向并购后企业派驻董事,发起人或机构具有一定的对该行业企业进行战略规划,经营管理和并购重建的能力或资源也是影响SPAC最终盈利能力的重要因素。总的来看,作为SPAC发起人,VC/PE机构不仅需要一定的项目和研究积累支撑项目筛选,还需要有足够的资金实力和资本运作能力保障并购实施,对于绝大多数投资机构门槛较高。

除作为发起人以外,VC/PE机构参与SPAC的另外一种形式是作为投资者,通过公开市场交易直接买入或作为PIPE进入合并后续公司。在这种交易中,机构考虑较为单纯的投资收益,选择SPAC方式更多是为了借此进入相关项目。

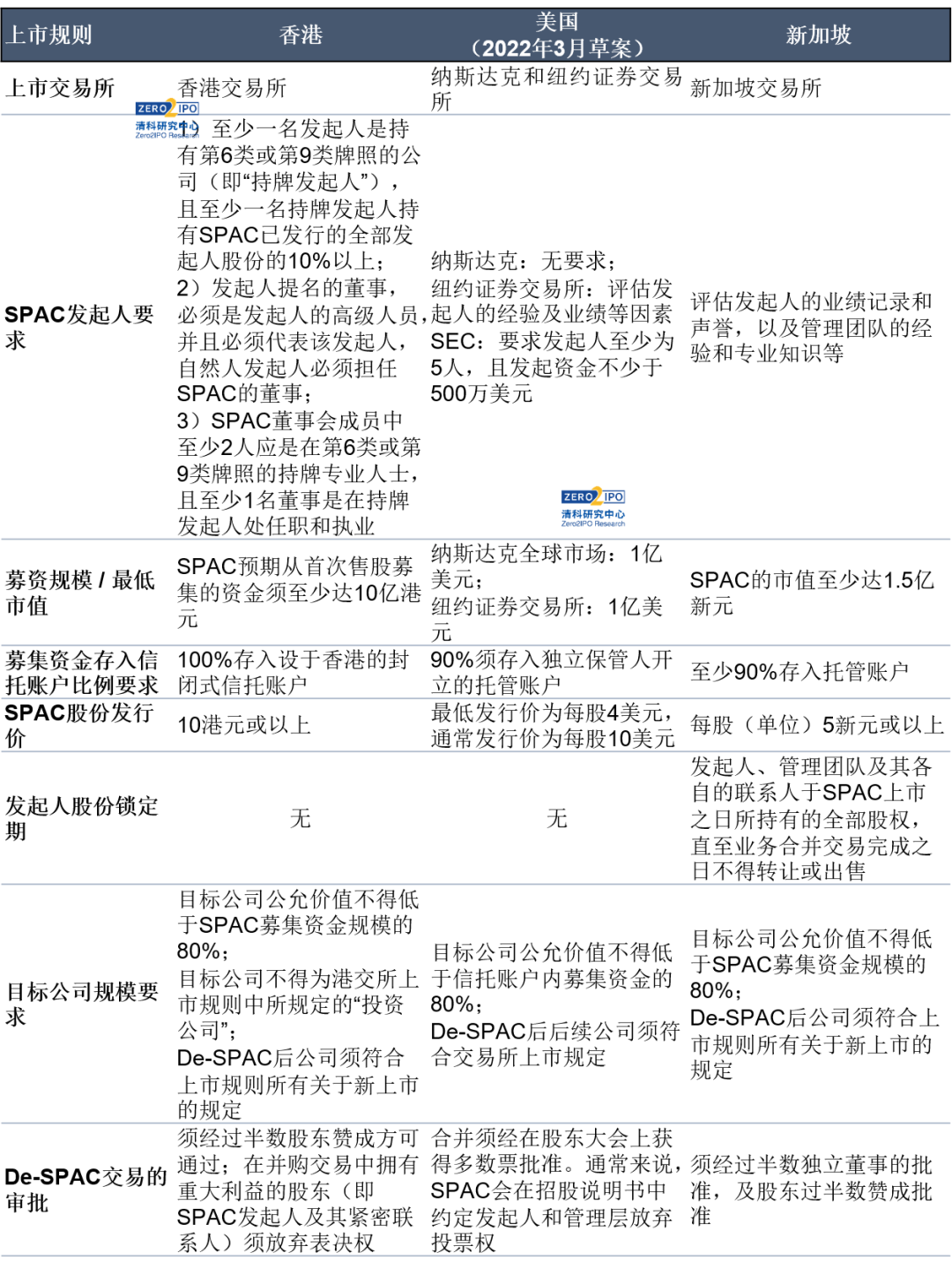

比较全球主要交易所关于SPAC的交易规则,不同交易所对于SPAC的定位和约束各有侧重。美国市场较为偏向发挥市场自身调节能力,对SPAC不做过多监管;香港联交所注重结合监管对投资者的保护作用以及以专业投资者为代表的市场自发力量,慎重推动SPAC发展;新交所则对SPAC做有限约束,监管强度介于美国与中国香港市场之间(详见表3)。

目前,中国境内股票市场暂未接受SPAC业务,但也有部分企业出于融资目的寻求通过SPAC在海外市场上市。对此,国内相关监管部门也做出了相应规定,根据国务院和中国证监会关于境内企业境外发行证券和上市的管理规定,按照实质重于形式原则,通过特殊目的收购公司以间接方式上市也需要进行备案。

总体而言,SPAC在经历疫情期间的上市热潮之后,美股的SPAC热潮*暴露出内在缺陷。一方面,SPAC具有较强的私募色彩,对其信息披露和监管要求都较传统IPO宽松,其并购目标公司也多为不具备正常上市能力的成长期企业,对于二级市场中的普通投资者具有更高风险。另一方面,SPAC独特的交易机制使得委托代理问题更加严重,SPAC发起人和公众投资者之间犹豫实现投资收益路径的不同而存在利益冲突,普通公众投资者和机构投资者之间均存在利益冲突。面对SPAC快速走红后暴露的缺陷,2022年,SEC宣布了对于SPAC的监管新规草案,强化对于SPAC的信息披露和监管要求等。而在已引入SPAC机制的其他资本市场,SPAC发展急需机制的完善和监管的加强。据此,SPAC的进一步发展可能需要监管环境的持续改善,SPAC交易机制的不断创新,以及SPAC参与群体的专业化能力提升。其中尤其是发起人的专业能力,SPAC 模式与传统 IPO模式存在较大差异,融合了较多私募基金属性,参与交易需要具有较强的专业性,所需能力相比一般二级市场交易更为综合,因此SPAC交易成功与否很大程度上依赖于发起人的专业能力。